Panoptic Media SEO Ltdは2月2日、日本全国の1,000人を対象にキャッシュレス決済の利用実態に関するアンケート調査を実施し、その結果を発表しました。

調査結果の概要

調査では、キャッシュレス決済の利用実態が世代によって大きく異なることが明らかになりました。日常的かつ高頻度なキャッシュレス利用を最も強く支えているのは、若年層ではなく30~50代の働き盛り世代であることが示唆されます。一方で若年層では、生活インフラ的な支払いよりも、アプリベースの使用や個人間送金などのソーシャルな用途での利用が目立つとのことです。

主な調査結果

- キャッシュレスの高頻度利用を牽引しているのは、意外にも若年層ではなく30~50代の働き盛り世代

- 娯楽(ゲーム・配信・デジタルコンテンツなど)でのキャッシュレス利用は30代に集中し、年齢が上がるほど「未利用」が増える傾向

- 若年層は個人間送金(P2P)を繰り返し使う傾向がある一方で、全体では「使ったことがない」人も多く、キャッシュレス化全体を押し上げる主役とは言いにくい結果

- キャッシュレスが最も使われているのは、コンビニやネットショッピング、スーパー、飲食店などの”日常の支払い”の場面で、生活の中のインフラとして定着している様子

- 5年前と比べて「キャッシュレス利用が増えた」と答えた人が過半数で、若者のトレンドというより、働く世代の生活習慣の中でもはや”当たり前”に

利用頻度に関する調査

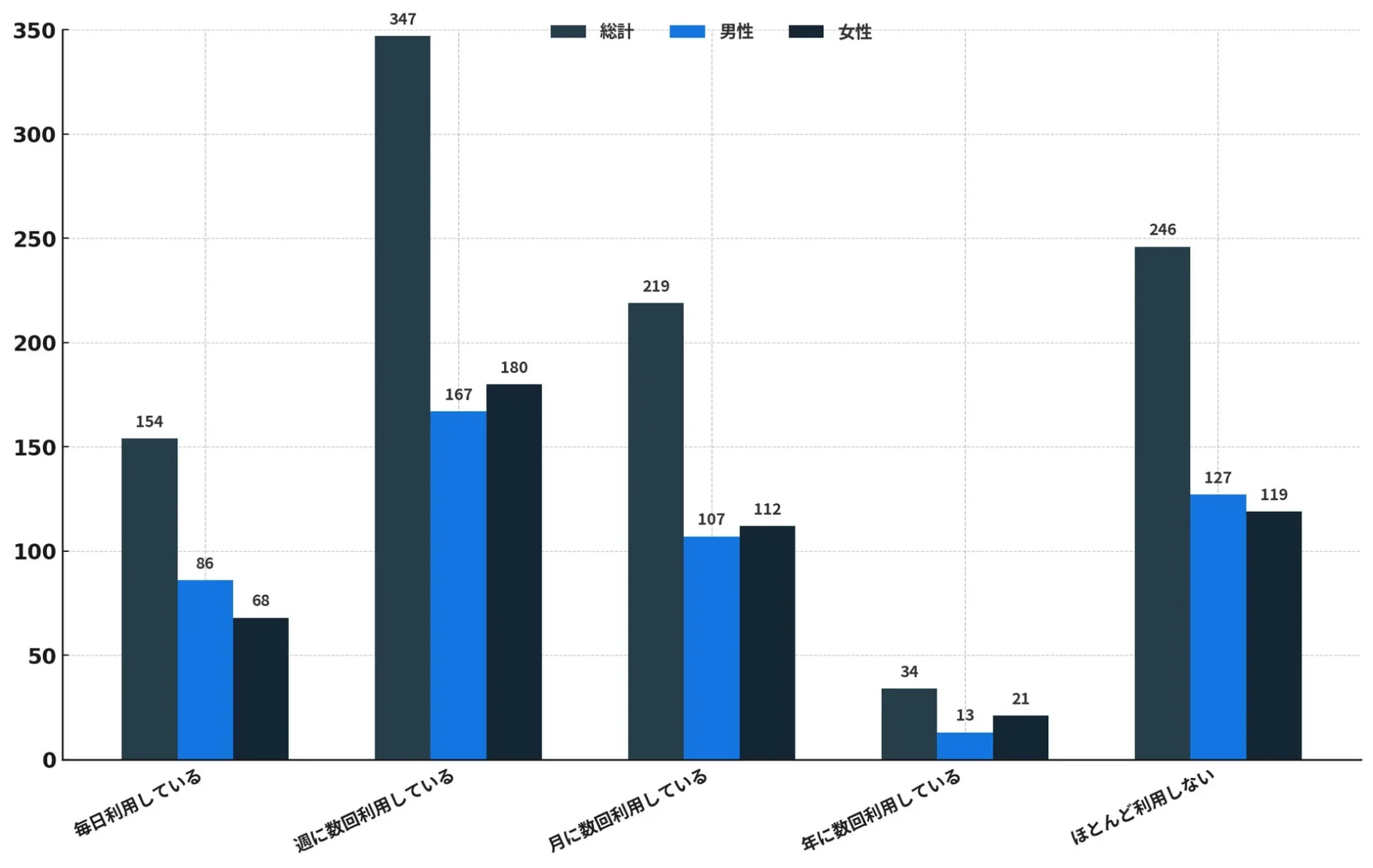

全体として、回答者の約半数(50.1%)がキャッシュレス決済を週に数回以上利用しており、多くの人にとってキャッシュレス決済がすでに日常生活の一部になっていることがわかります。毎日利用している人は15.4%、週に数回利用している人は34.7%でした。

また月に数回利用する人も21.9%おり、利用頻度は低めながらも継続的に使っている層が一定数存在しています。一方で24.6%は「ほとんど使用しない」と回答しており、約4人に1人はいまだに主に現金を利用している状況です。

男女で比べると、「毎日利用」が男性にやや多めとなっています(17.2%/13.6%)。

利用されているキャッシュレス決済サービス

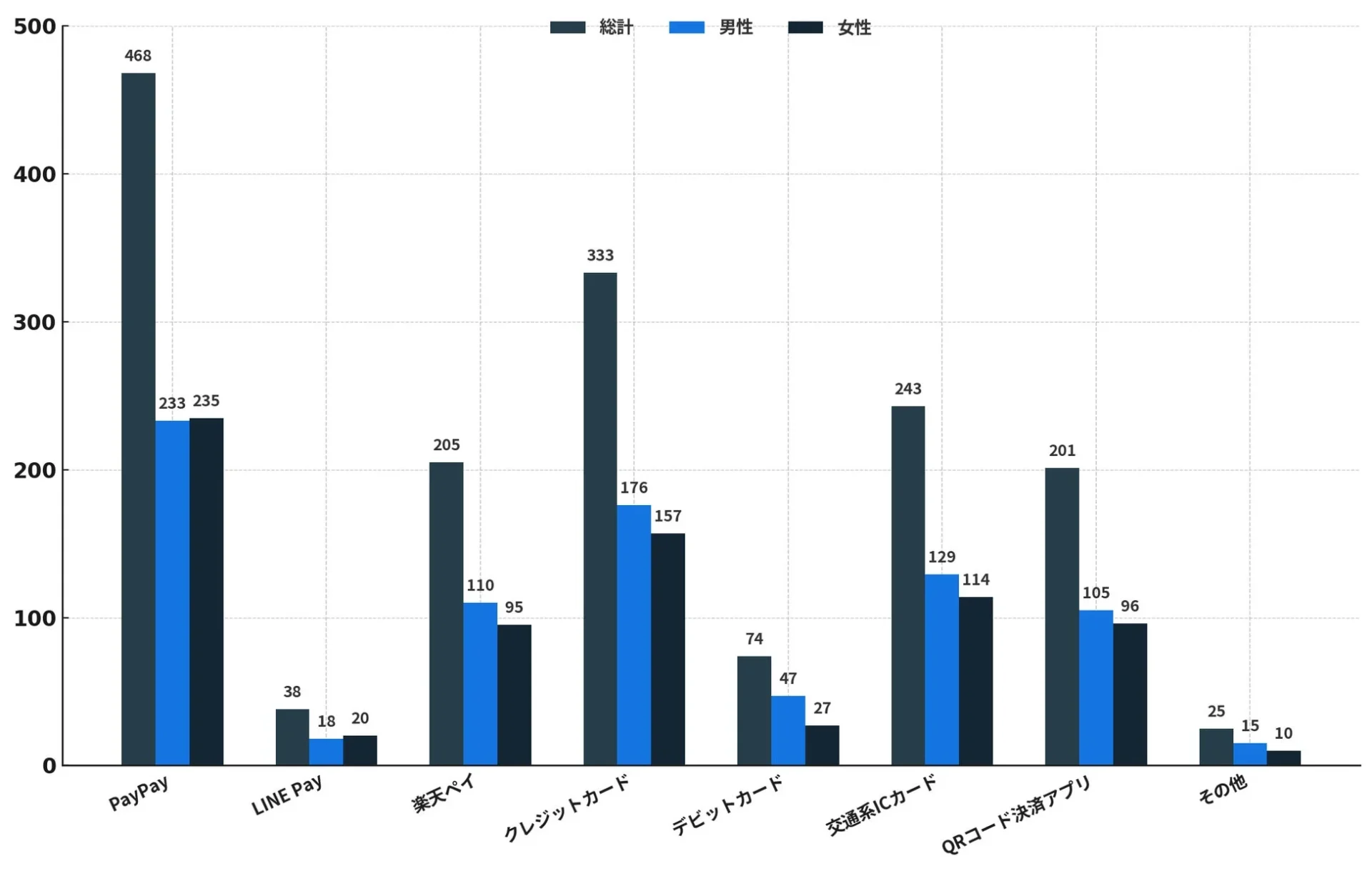

PayPayが62.1%と圧倒的なトップで、次いでクレジットカードが44.2%で続きます。交通系ICカード(32.2%)、楽天ペイ(27.2%)、その他のQRコード決済(26.7%)は、広く利用されている中間的なグループに位置づけられるとのことです。

デビットカード(9.8%)、LINE Pay(5.0%)、「その他」(3.3%)は、比較的ニッチな決済手段と言えます。全体としては、1つのサービスだけでなく、複数のキャッシュレス決済を併用している人が多く、PayPayを中心に、クレジットカードや交通系ICカードが補完的に使われている様子がうかがえます。

利用場面の多様性

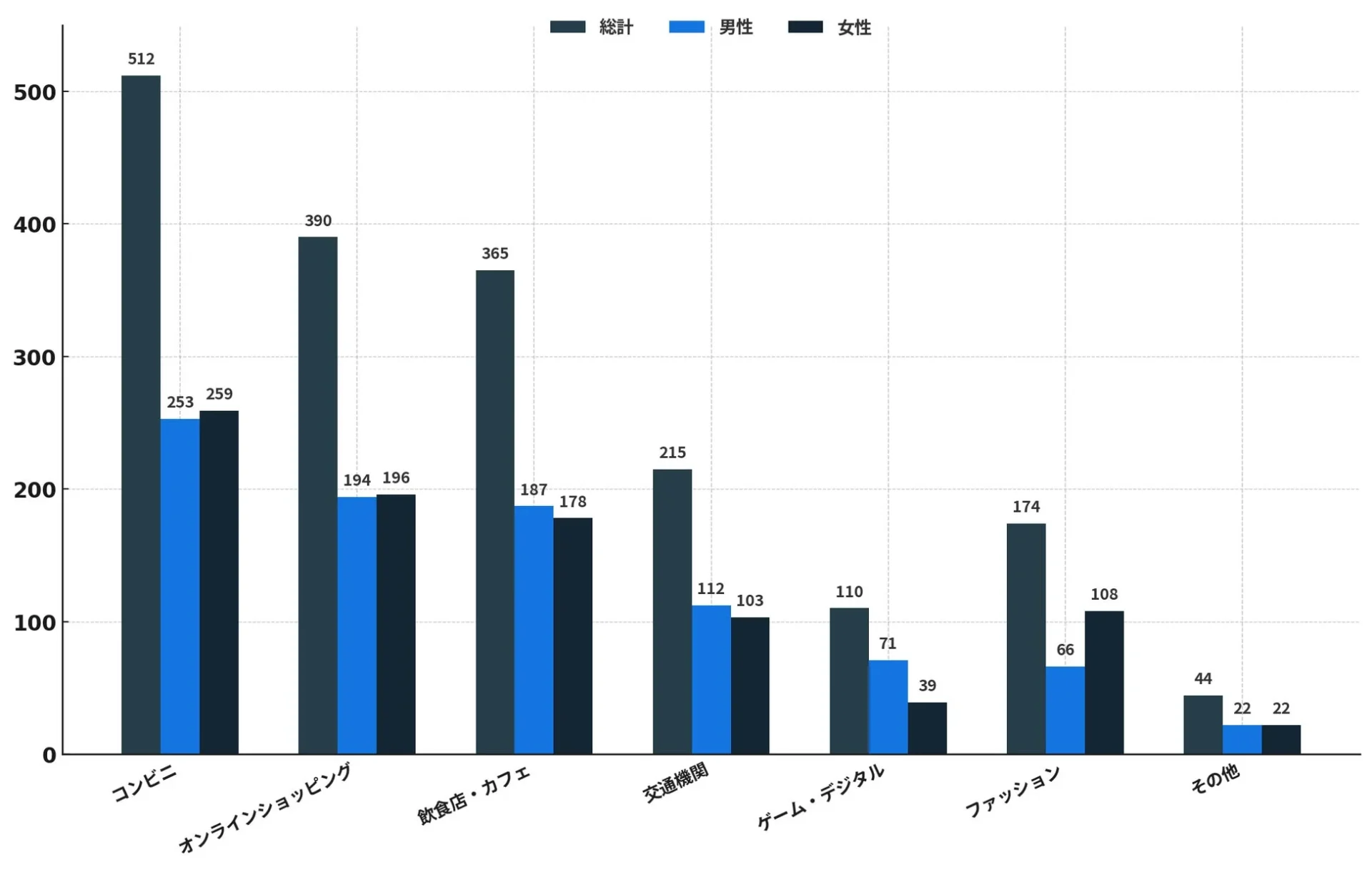

コンビニでの利用が67.9%と最も高く、日常的な買い物にキャッシュレス決済が深く浸透していることがわかります。次いで、オンラインショッピング(51.7%)、飲食店・カフェ(48.4%)でも利用率が高く、生活必需の支出から娯楽的な支出まで幅広く使われている様子がうかがえます。

交通機関での利用は28.5%で、一定の利用はあるものの、日常消費ほどではありません。ファッション・衣料品(23.1%)やデジタルコンテンツ(14.6%)は、利用者が比較的限られるカテゴリとなっています。

主な男女差として、ゲーム・デジタルコンテンツは男性が高く(19.0%/10.2%)、ファッション・衣料品は女性が高いという結果でした(28.3%/17.7%)。

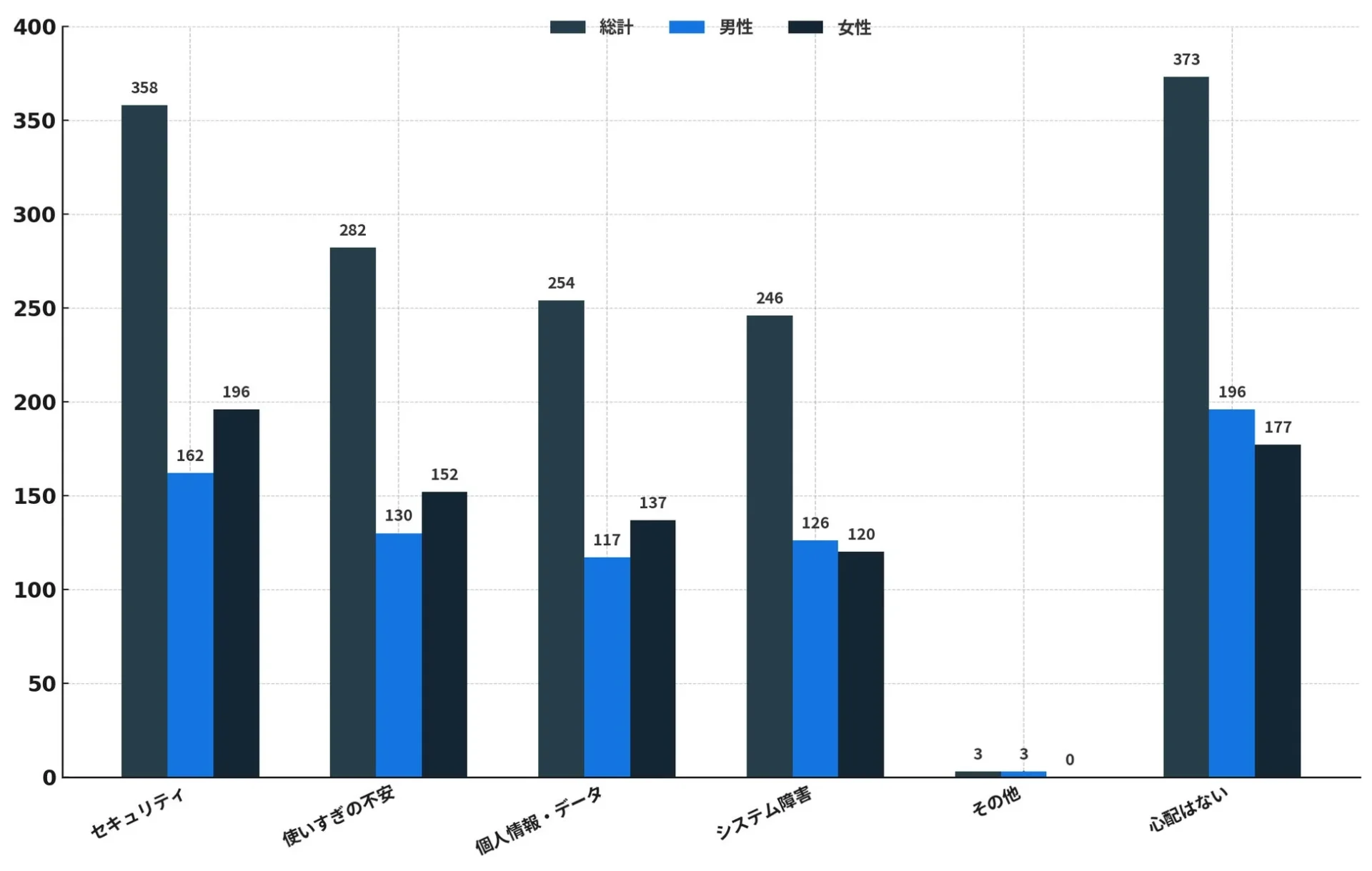

セキュリティと利用への不安

最も多かった懸念はセキュリティ面で、35.8%と、3人に1人以上がキャッシュレス決済の安全性に不安を感じています。次いで「使いすぎの不安」が28.2%と高く、個人情報・データに関する懸念(25.4%)、システム障害の不安(24.6%)も、いずれも約4人に1人が挙げています。

一方で「心配はない」と回答した人も37.3%にのぼり、一定数の人はキャッシュレス決済全体に対して安心感を持っていることがわかります。セキュリティに対する不安は、女性のほうが高めで(39.2%/32.4%)、男性に比べて資金や個人データの保護により高い関心をもっていることが考えられます。

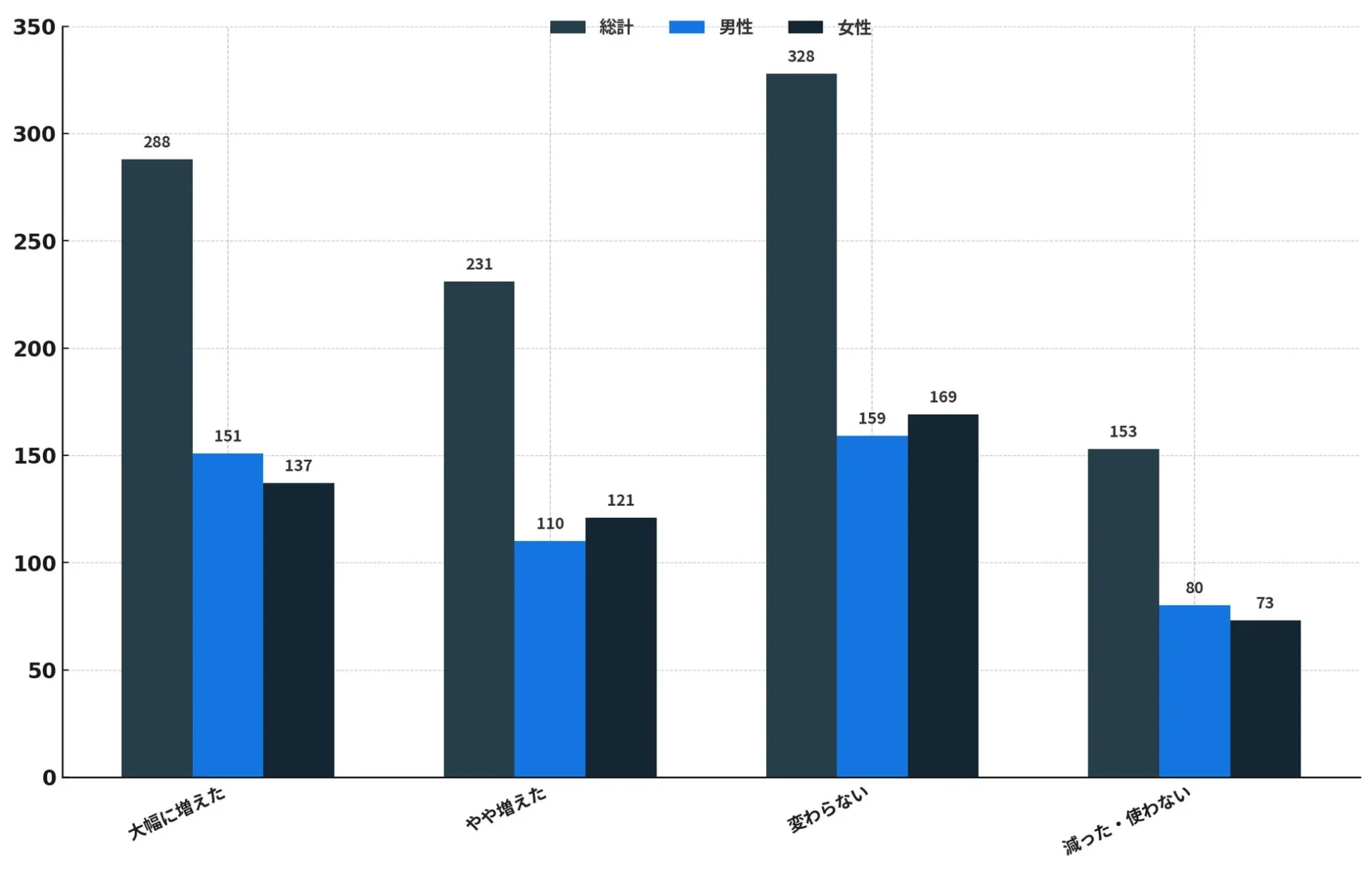

5年間での利用変化

過去5年間でキャッシュレス決済の利用が「大幅に増えた」と答えた人は28.8%、「やや増えた」は23.1%で、合わせると51.9%と、半数をやや上回る人が以前より利用が増えています。

一方「変わらない」と回答した人は32.8%おり、利用習慣が安定している層も少なくありません。また「減った・使わない」と答えた人は15.3%で、すべての人がキャッシュレス化に向かっているわけではないこともわかります。

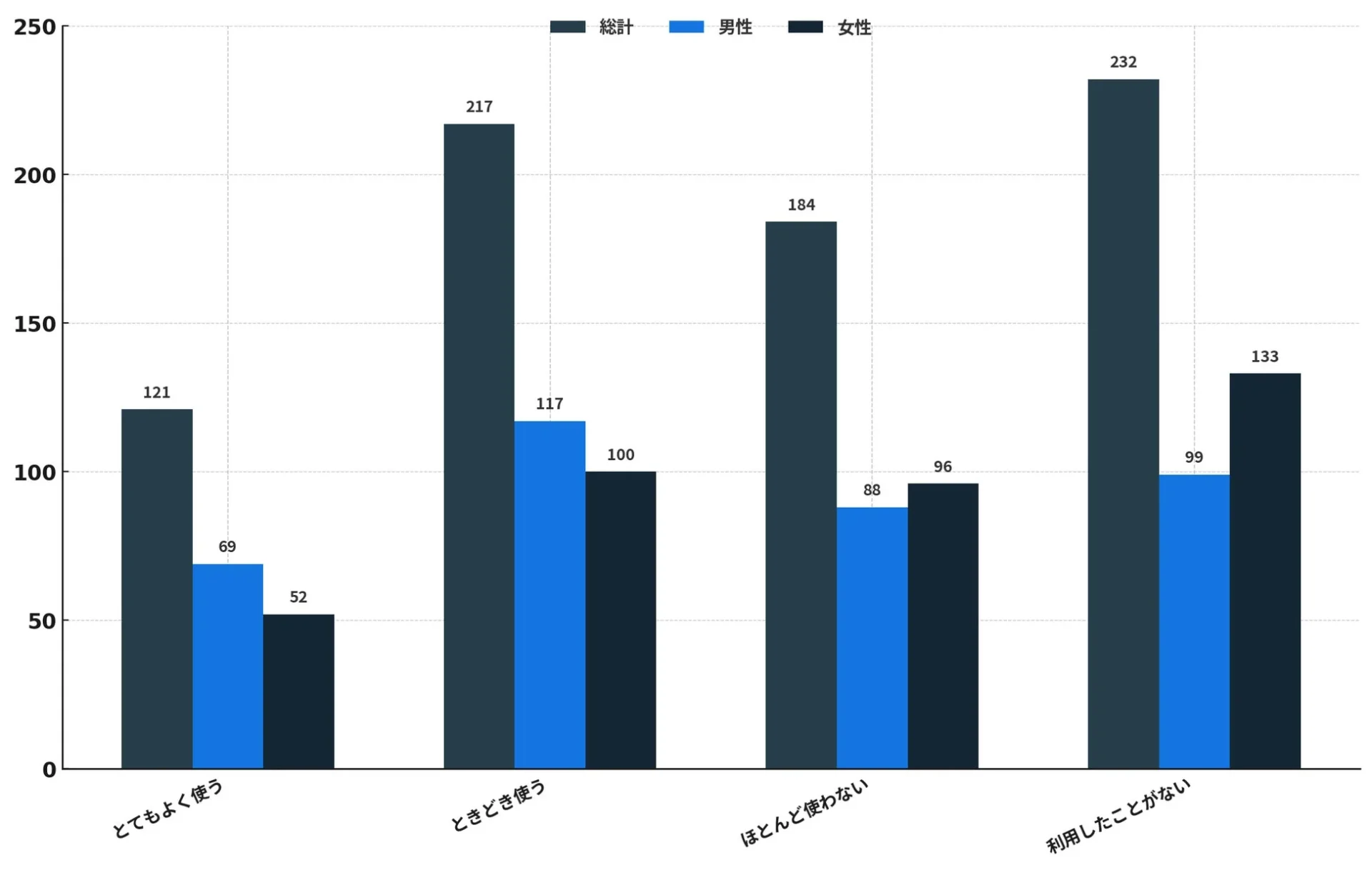

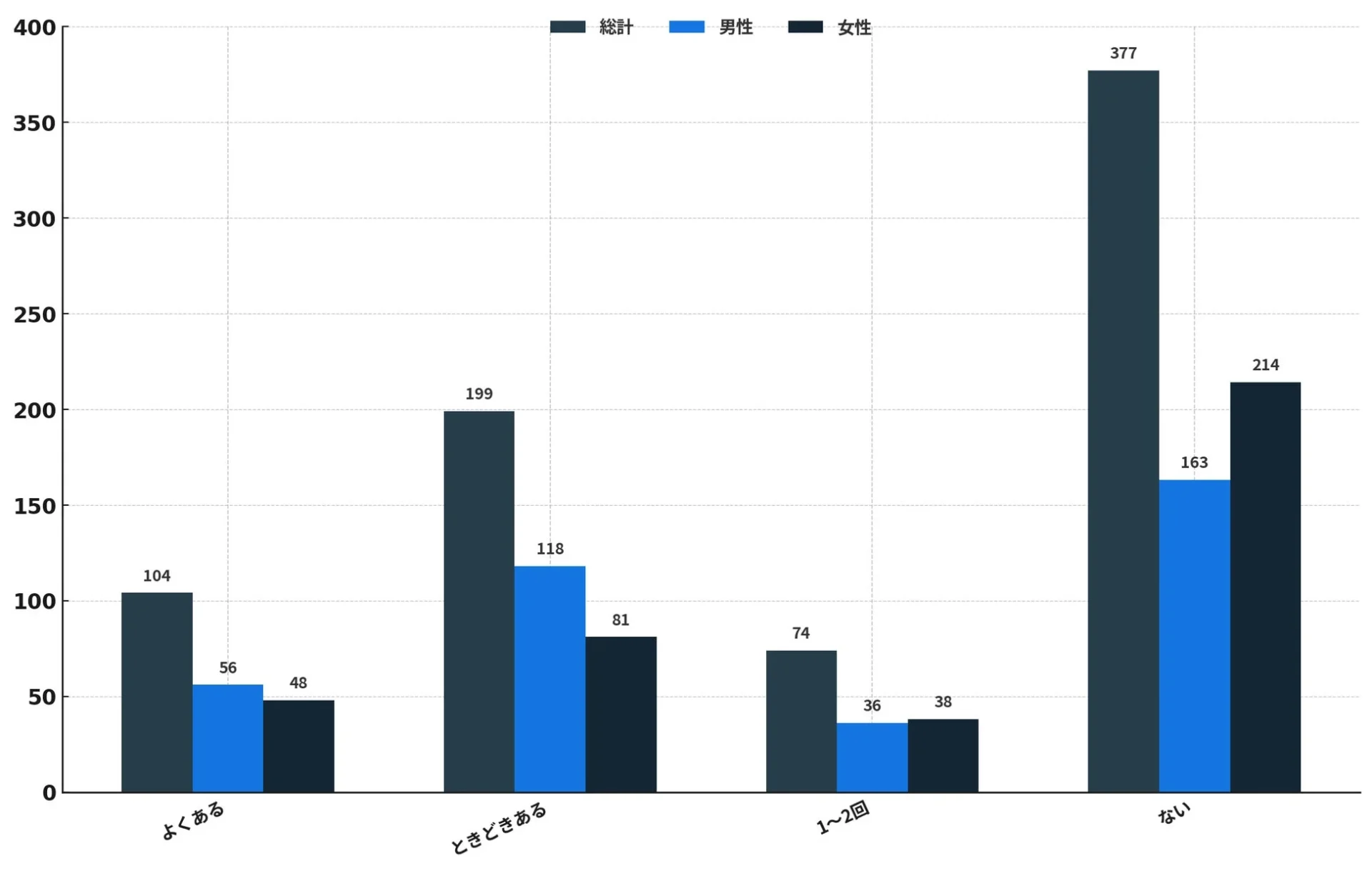

娯楽関連支出でのキャッシュレス利用

ゲーム・映画・アニメ・配信サービスなどのエンタメ支払いにキャッシュレスを「とてもよく使う」と回答した人は16.1%、「ときどき使う」は28.8%で、合わせて44.9%が少なくとも一定程度は利用しています。

一方「ほとんど使わない」は24.4%、「利用したことがない」は30.8%となっており、55.2%はこの分野では利用が少ない、もしくは未経験の層です。コンビニやオンラインショッピングといった日常的な支出と比べると、娯楽分野でのキャッシュレス決済は、継続的に使う人とまったく使わない人に分かれやすく、利用状況が二極化していることがうかがえます。

とくに「利用したことがない」という回答は女性の方が多めで(34.9%/26.6%)、娯楽分野では女性の未利用者が多い傾向です。

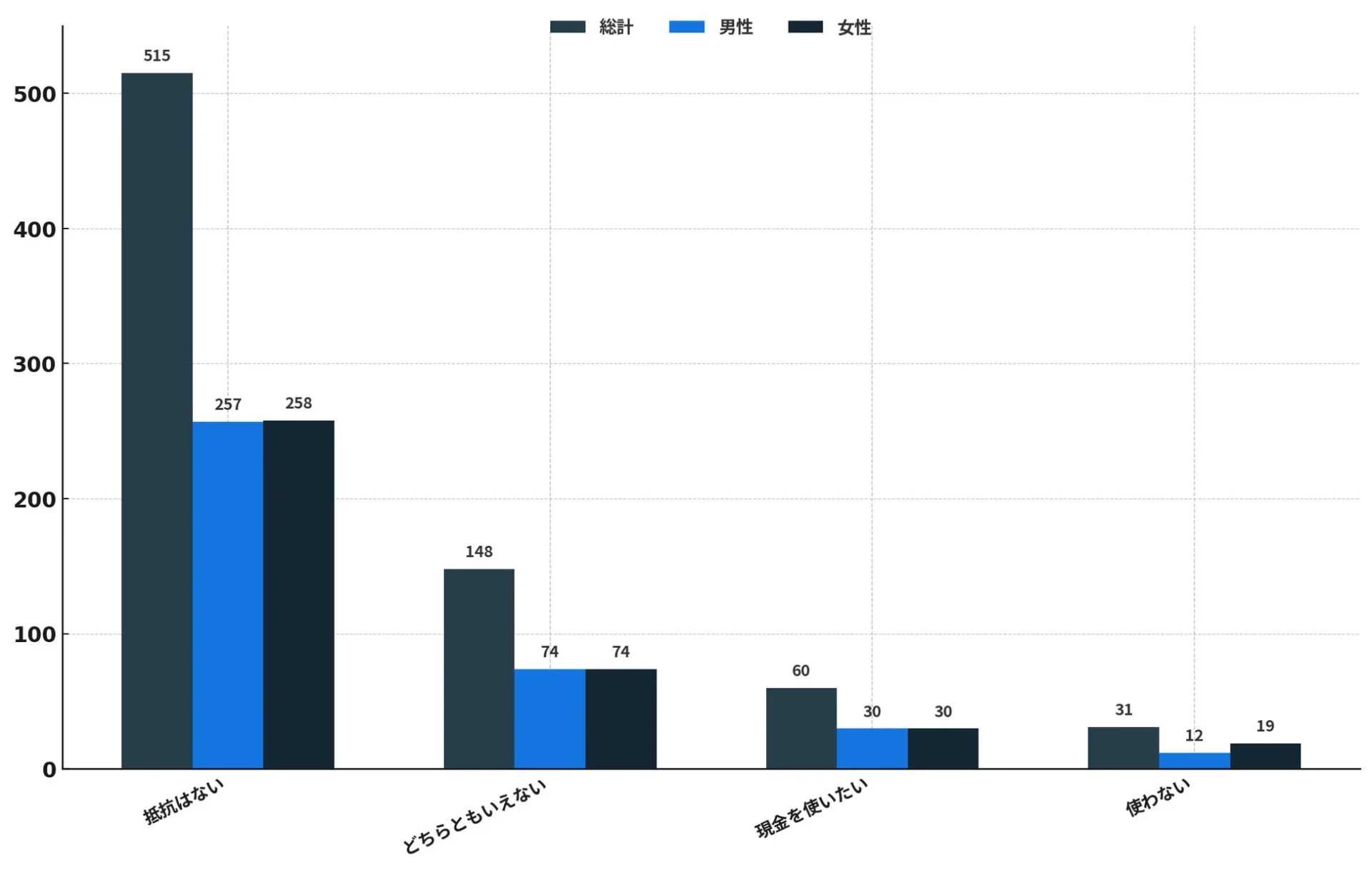

少額支払いでのキャッシュレス利用

1,000円未満の少額支払いについて「とくに抵抗はない」と回答した人が68.3%と最も多く、多くの人が少額でもキャッシュレス決済を気軽に利用していることがわかります。

「どちらともいえない」は19.6%で、明確な賛否を持たない層も一定数存在します。一方「現金を使いたい」は8.0%、「少額にキャッシュレス決済を使わない」は4.1%にとどまっており、少額支払いで現金を選ぶ傾向がある人は全体の約8人に1人程度です。

デジタル商品購入での利用

モバイルウォレット(PayPay、LINE Pay、楽天ペイなど)を使ってデジタル商品を購入したことが「一度もない」と答えた人は50.0%と半数を占めており、このタイプの取引は、まだ多くの人にとって馴染みがないか、必要性を感じていないことがわかります。

一方で「よく購入する」は13.8%、「ときどき購入する」は26.4%で、合わせて約4割はモバイルウォレットを使ったデジタル商品の購入経験があります。さらに「1~2回だけ購入したことがある」人も9.8%おり、試しに使ったものの、習慣化には至っていない層も存在します。

「一度も購入したことがない」という回答は、とくに女性に多く見られました(56.2%/43.7%)。デジタル商品購入でのモバイルウォレット利用は、とくに女性の間で普及が遅れているようです。

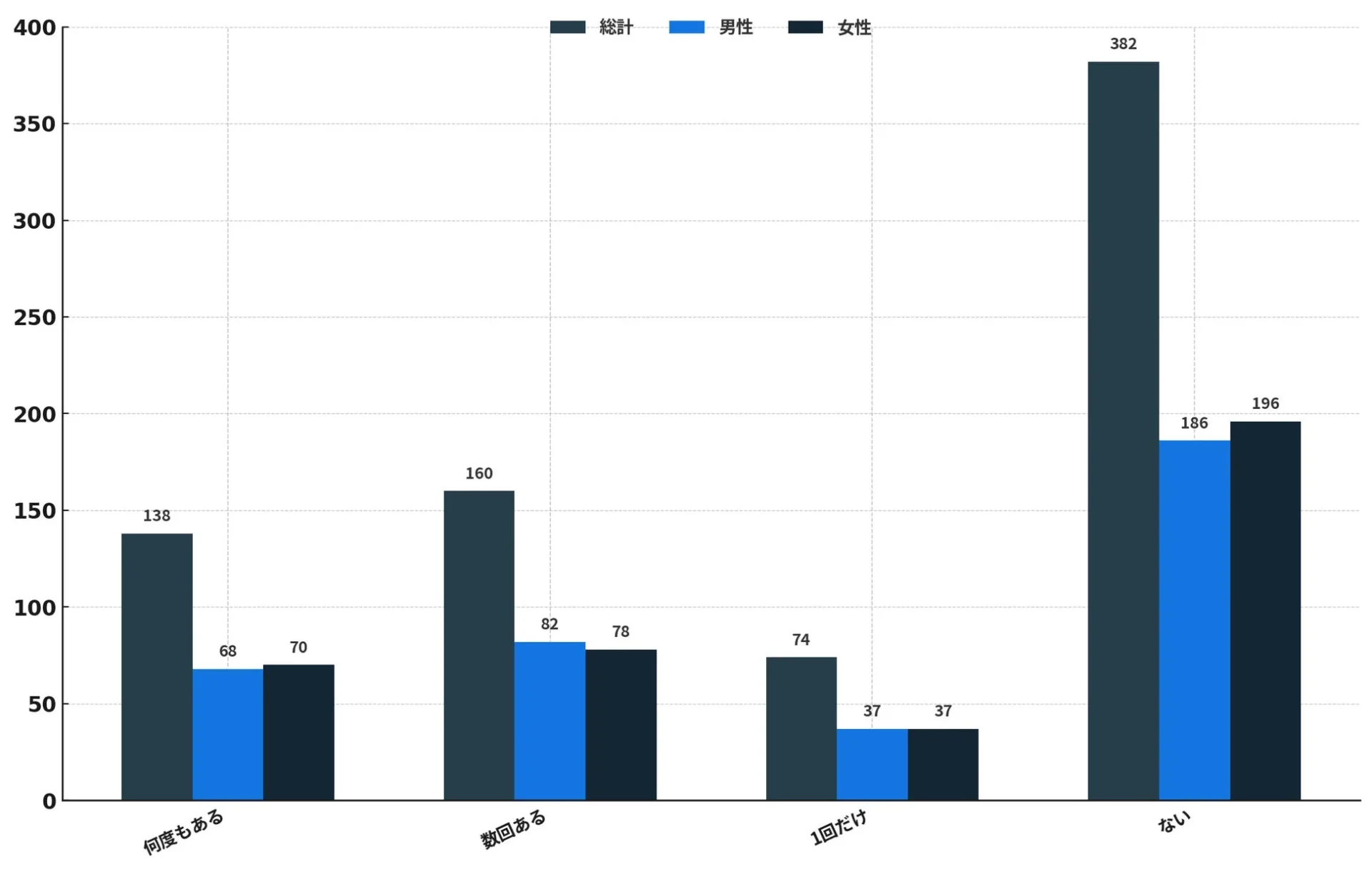

個人間送金の利用状況

友人にデジタル送金をしたことが「一度もない」と回答した人は50.7%と約半数を占めており、個人間送金はまだ多くの人にとって一般的な行動とは言えないことがわかります。

一方で「何度もある」は18.3%、「数回ある」は21.2%で、合わせると約4割は友人間でのデジタル送金をある程度経験しています。また「1回だけある」と回答した人も9.8%おり、試しに使ってみたものの、習慣化には至っていない層も見られます。

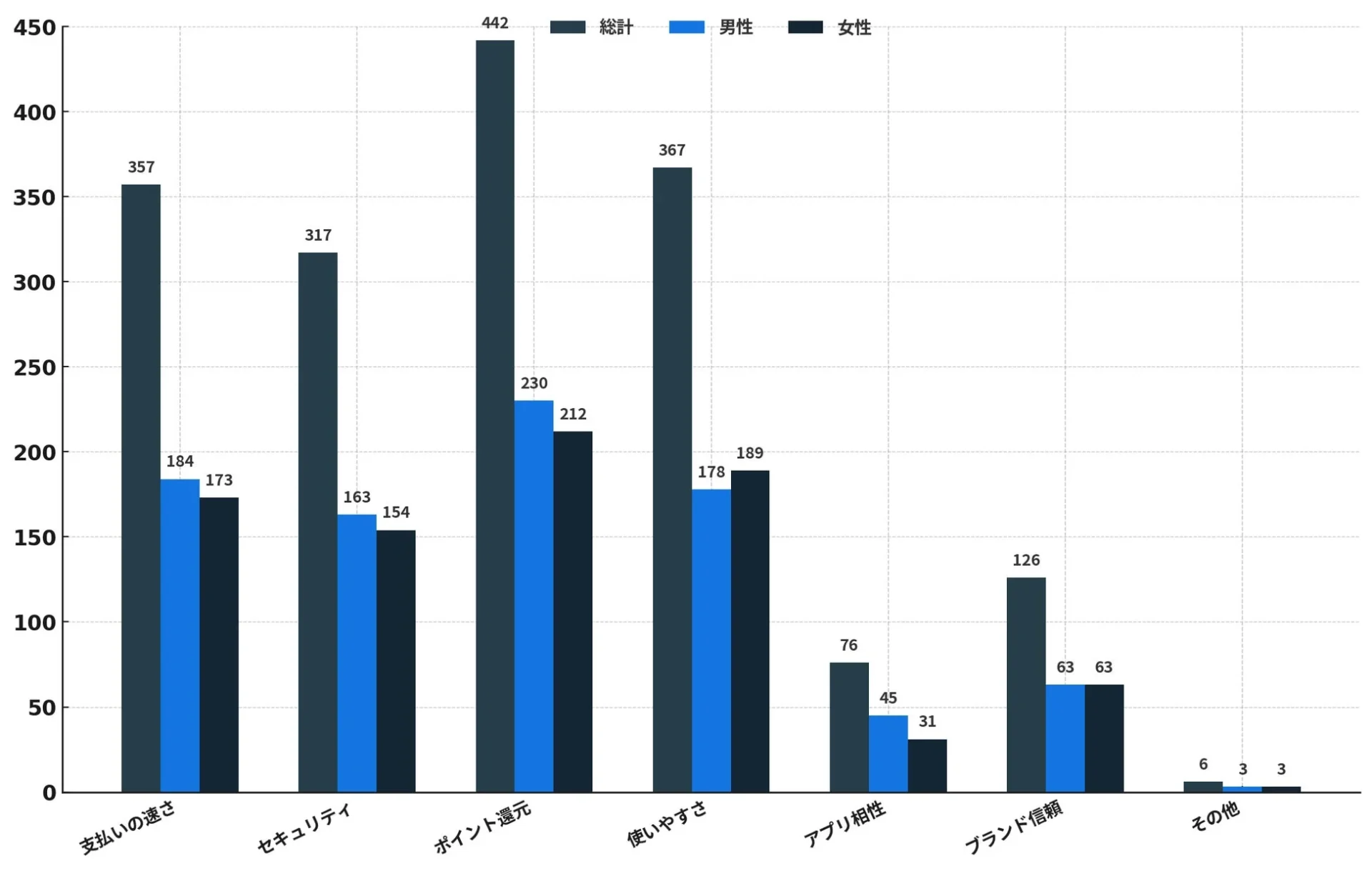

キャッシュレスサービス選択の重視ポイント

最も重視される点として、ポイント還元・特典(58.6%)が過半数を占めており、キャッシュレス決済サービスの選択において、金銭的なメリットが大きな動機になっていることがわかります。

次いで、使いやすさ(48.7%)や支払いの速さ(47.4%)が続いており、手軽さやスムーズさも重要な判断基準となっています。また、セキュリティも42.0%と高く、多くの人が頻繁にキャッシュレス決済を利用している中でも、安全性を重視していることがうかがえます。

一方、ブランドへの信頼(16.7%)や、アプリ・ゲームとの連携(10.1%)は比較的少数にとどまり、特定のニーズを持つ人に限られた要因と言えます。

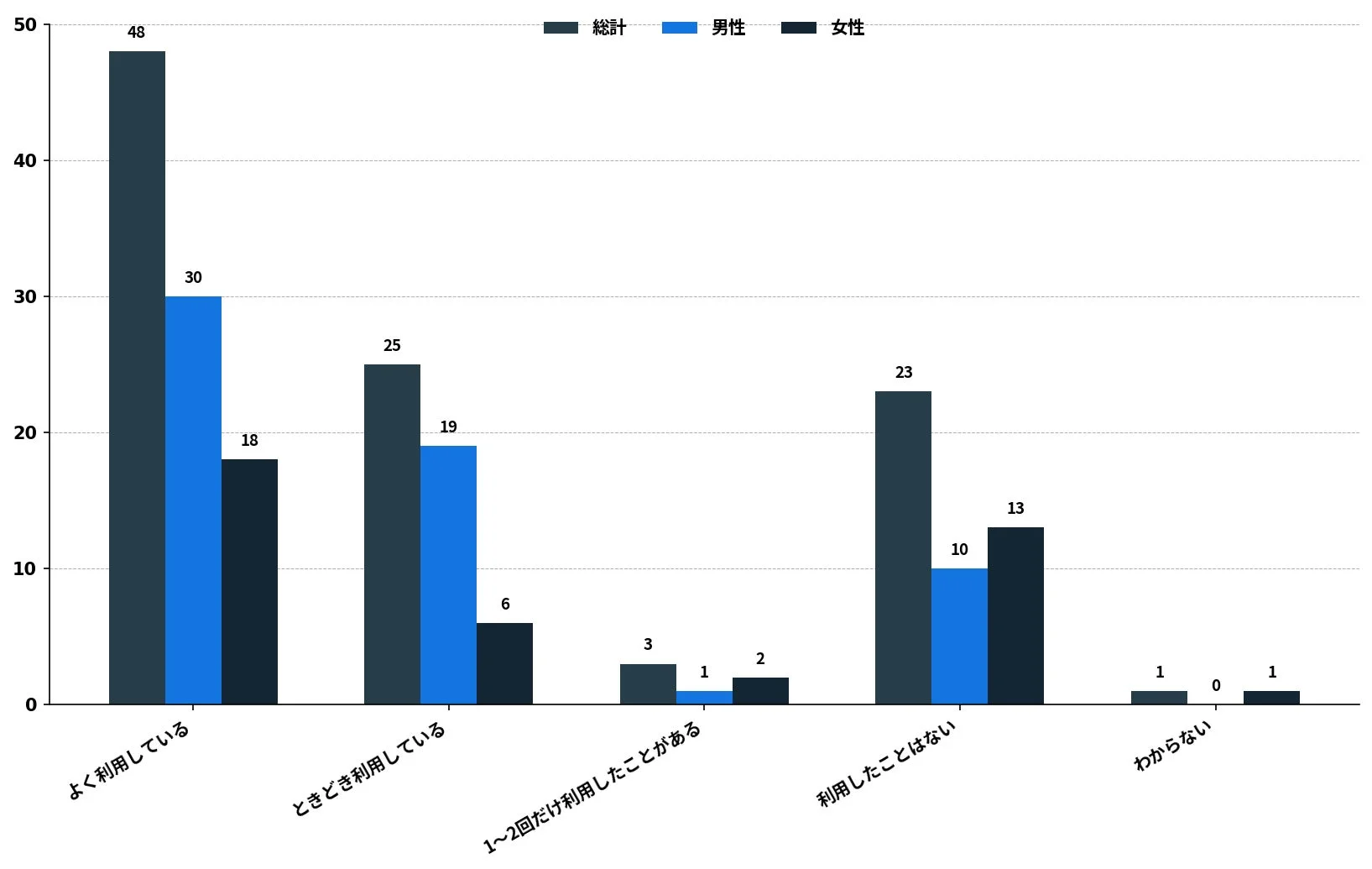

オンラインゲームでのキャッシュレス利用

娯楽関連の支出でキャッシュレス決済をよく使うと答えた人に限定したフォローアップ調査では、オンラインゲーム(アプリ内課金、有料アプリ、オンラインゲームサービスなど)でキャッシュレス決済を利用した経験がある人が大多数となっています。

「よく利用している」と回答した人は48%と約半数にのぼり、オンラインゲームの支払いにおいてキャッシュレス決済が日常的かつ継続的に使われていることがわかります。また「ときどき利用している」は25%、「1~2回利用したことがある」は3%で、全体の約4分の3が少なくとも一度はキャッシュレス決済を使ってオンラインゲームを利用した経験があります。

一方「利用したことはない」という人も23%おり、娯楽でキャッシュレスをよく使う層でも、オンラインゲームには利用しない人も一定数見られます。

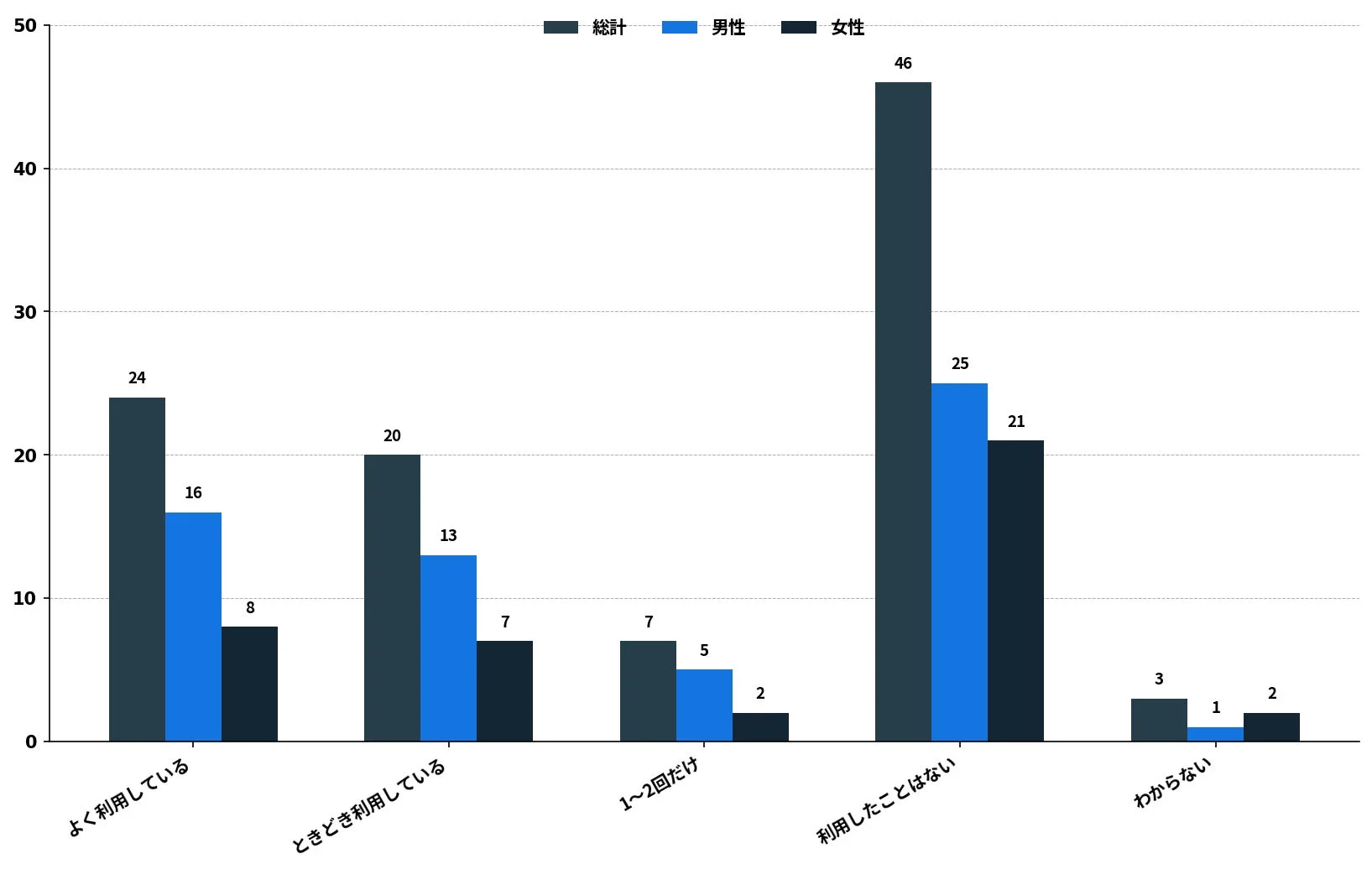

ギャンブル系オンラインサービスでの利用

オンラインのギャンブル関連ゲームやサービスでキャッシュレス決済を「一度でも利用したことがある」と回答した人は51%と、半数をやや上回っています。

そのうち「よく利用している」は24%で、一定数にとっては一時的な試用ではなく、継続的な支払い手段となっていることがわかります。また「ときどき利用」は20%、「1~2回だけ」は7%で、利用頻度には幅が見られます。

利用したことがない人が46%と多く、娯楽でキャッシュレスをよく使う層でもギャンブル関連の利用は一般的ではないようです。

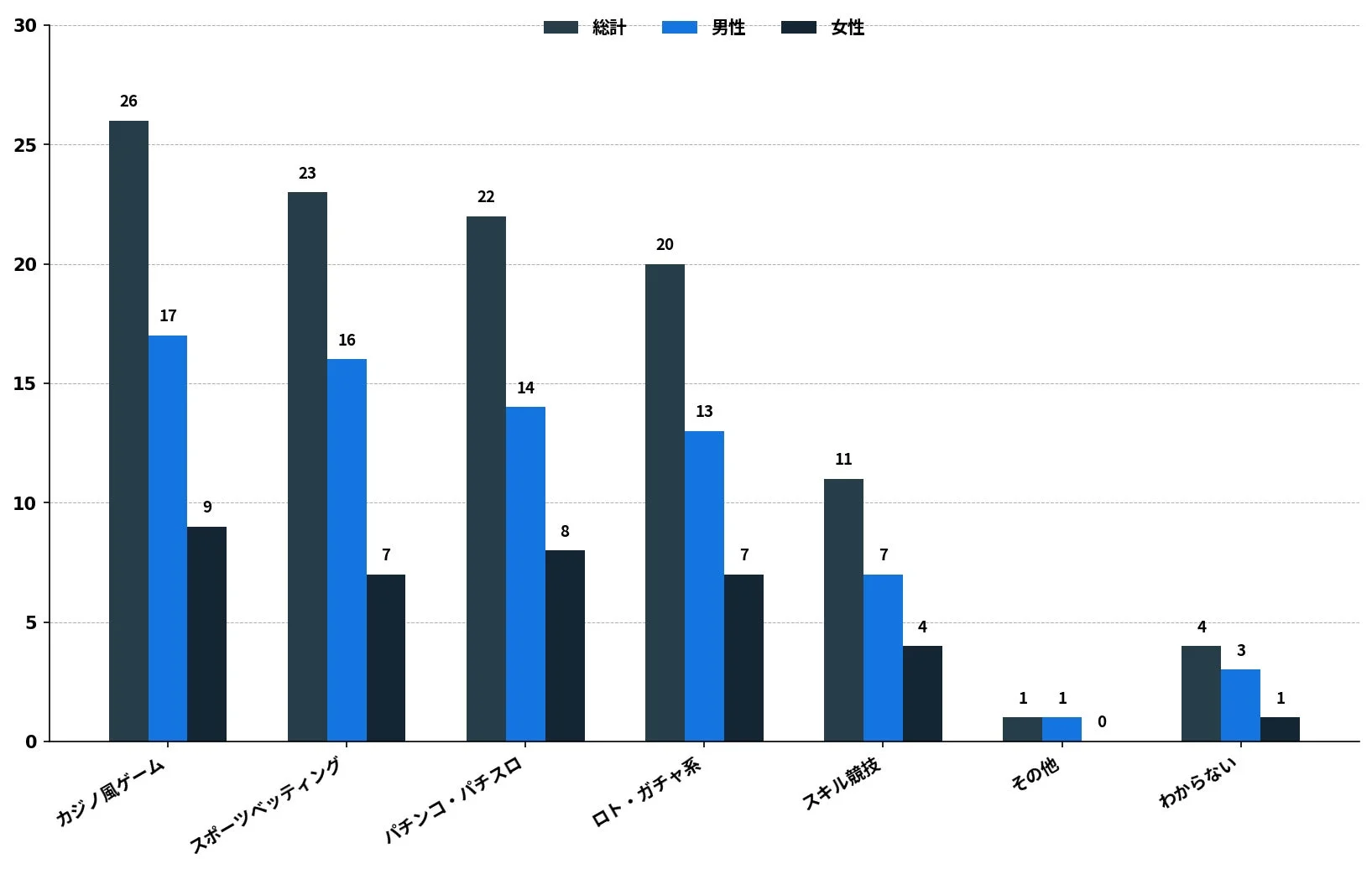

ギャンブル系サービスの種類別利用

ギャンブル関連のオンラインサービスでキャッシュレス決済を利用した経験がある人に限って見ると、最も多かったのはカジノ系のオンラインゲームで51.0%を占めています。

次いて、スポーツベッティングや予想系サービス(45.1%)、パチンコ・パチスロのシミュレーションアプリ(43.1%)が続いており、特定のジャンルに集中するというより、複数の形式に分散して利用されていることがわかります。また、宝くじやガチャなどの運要素が強いゲームも39.2%と比較的高く、一定の利用が見られます。

一方、スキルを競うタイプの対戦型プラットフォームは21.6%と、他のカテゴリに比べると利用者は少なめです。

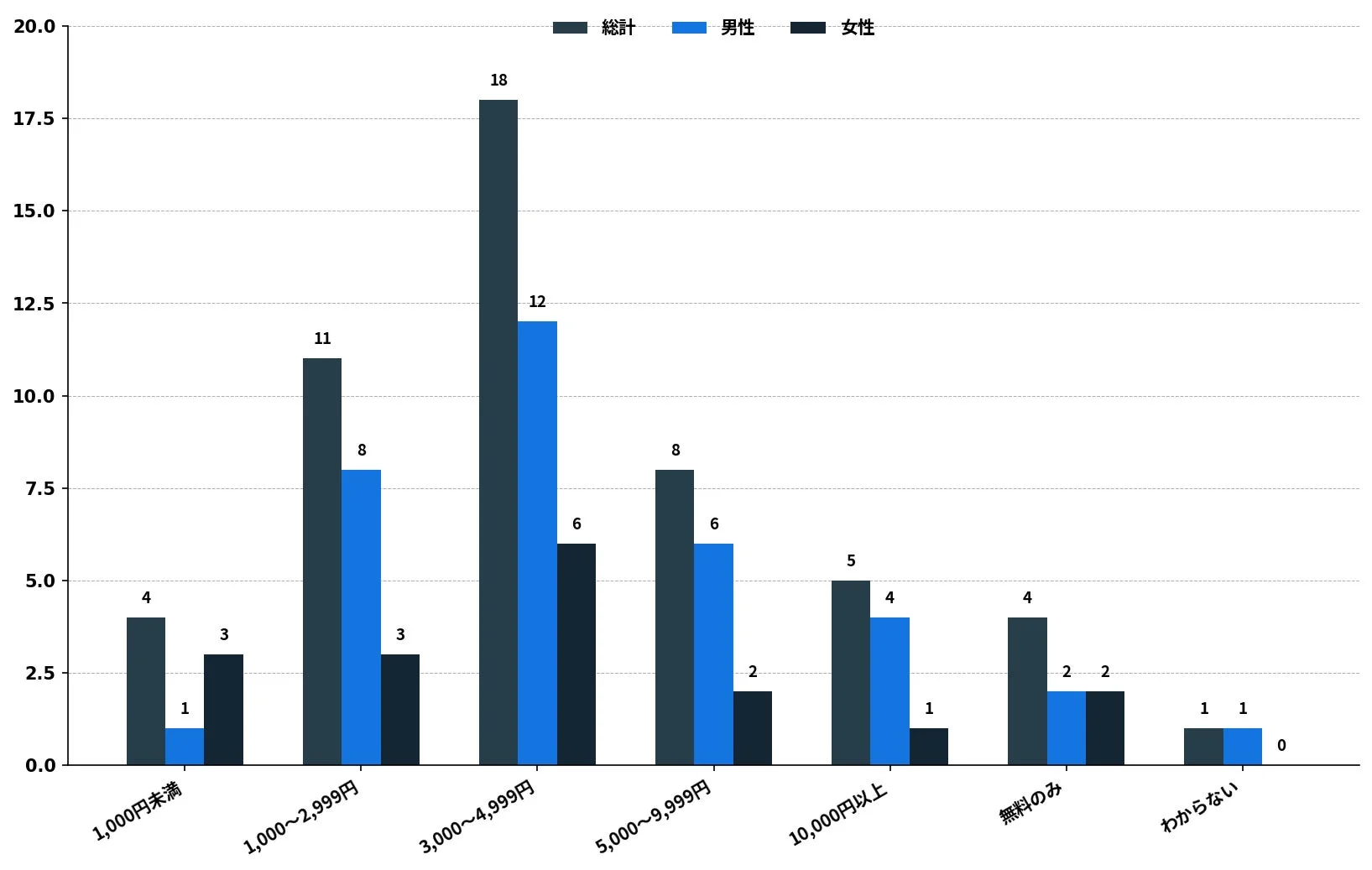

ギャンブル系サービスへの月間支出額

オンラインのギャンブル関連ゲームやサービスへの月間支出は、中間的な金額帯に集中しています。最も多いのは月3,000~4,999円で35.3%を占めており、はっきりとした中心的な層となっています。

次いて1,000~2,999円が21.6%、5,000~9,999円が15.7%と続き、少額にとどまらず、毎月数千円程度を使っている人が多いことがわかります。月1万円以上の支出が9.8%と、高額利用者も一定数います。

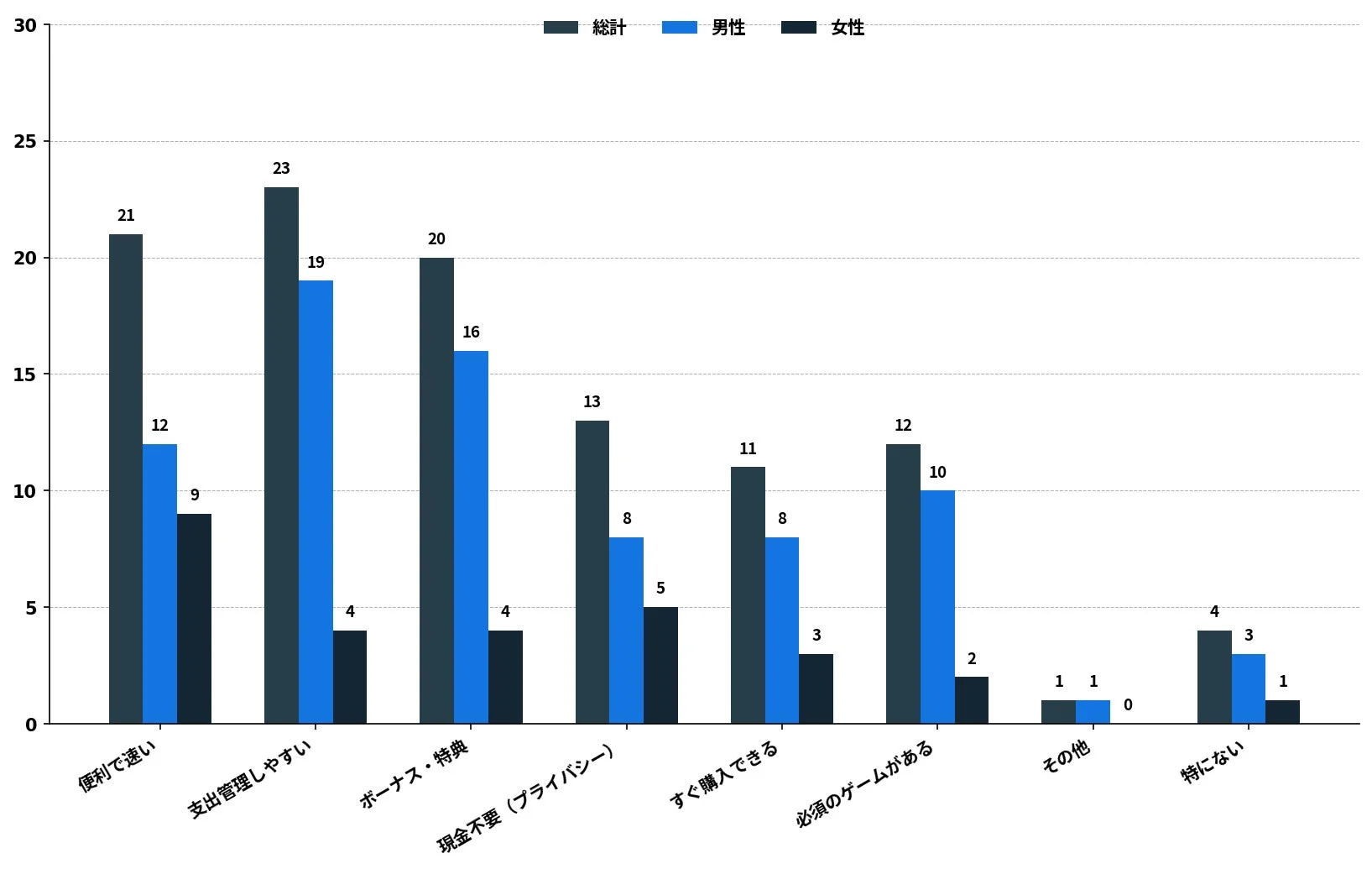

ギャンブル系ゲームでキャッシュレス決済を利用する理由

全体を見ると、キャッシュレス決済を利用する理由として最も多かったのは「支出管理がしやすい」で45.1%でした。多くの人が、利用履歴を確認しやすく、使った金額を把握・管理できる点を重視していることがわかります。

次いで「便利で速い」が41.2%と高く、支払いのスムーズさが大きな動機になっています。また、ポイントやボーナス、特典といったインセンティブも39.2%と重要な要因となっています。そのほか「現金不要(プライバシー)」が25.5%、「一部ゲームでキャッシュレス決済が必須」が23.5%、「すぐ購入できる」が21.6%と、一定数が挙げています。

有意な男女差が出たのは「支出管理がしやすい」のみで、男性が高めでした(55.9%/23.5%)。男性はキャッシュレスを支出管理の手段として捉えやすく、女性は別の要因を重視している可能性があります。

まとめ

日本におけるキャッシュレス化は、もはや単なる「若者のトレンド」ではありません。本調査の結果から、日常的なキャッシュレス利用を最も安定的に支えているのは、30代~50代の働く世代であることが示されました。この層は、通勤やコンビニでの買い物、オンラインショッピング、家計管理といった実用的な場面で、継続的にデジタル決済を活用しています。

時間効率や手間の少なさが求められる日常の中に、キャッシュレス決済が自然に組み込まれることで、利用が定着しているという実態がうかがえます。一方、若年層は異なる形で存在感を示しており、友人間の送金といったソーシャルな利用にくわえ、カードよりもPayPayのようなアプリ型決済を好む傾向が強く、スピード感や手軽さを前提とした「モバイルファースト」の感覚が特徴的です。

これは、キャッシュレスを単なる支払い手段ではなく、日常的なコミュニケーションや行動の一部として捉えている姿勢を反映しています。世代を問わず、不安や懸念は思想的なものというよりも実務的な点に集中しており、セキュリティや使いすぎへの不安が、依然として信頼の形成に影響を与えているようです。

総じて見ると、キャッシュレス決済の利用には世代によって様々な形態があり、こうした複数の動きが同時に進んでいる点が、現代のキャッシュレス文化の特徴と言えるでしょう。

調査方法

本調査は、セルフ型アンケートツール「Freeasy」を用い、2段階で実施されました。まず2025年12月に、日本全国を対象とした1,000人(男女各500人)のスクリーニング調査が行われ、日常生活におけるキャッシュレス決済に関する一般的な意識や利用実態が把握されました。

調査内容は、利用頻度、利用している決済サービス、利用シーン、不安や懸念点、利用状況の変化などにくわえ、基本的な属性情報を含んでいます。次に、スクリーニング調査の結果をもとに、娯楽関連の支出においてキャッシュレス決済を頻繁に利用していると回答した人を対象に、同じく2025年12月にフォローアップ調査が実施されました。

この第2段階の調査では、オンラインゲームやギャンブル関連のデジタルサービスにおける利用経験、支出額、キャッシュレス決済を選ぶ理由など、より具体的な行動について詳しく尋ねられています。すべての回答は自己申告によるもので、設問形式は内容に応じて単一回答および複数回答を使い分けられました。

- 調査依頼元:Stake

©Panoptic Media SEO Ltd